Vysoký ekonomický rast vo viacerých „emerging markets” je však dosahovaný za cenu deficitu bežného účtu platobnej bilancie – ktorý musí byť financovaný kapitálom zo zahraničia. Bežný účet platobnej bilancie opisuje bilanciu výmeny tovarov, služieb, bežných príjmov a transferov. Najväčšiu úlohu pritom spravidla zohráva tovarová výmena. V prípade, že krajina viac dováža ako vyváža, musí tento deficit vykryť prostredníctvom prílivu zahraničného kapitálu. Kapitál na vykrytie deficitov doteraz do krajín v hojnej miere prichádzal aj vďaka kvantitatívnemu uvoľňovaniu (QE) Fed-u, ktoré do finančného systému prilieva stále novú likviditu.

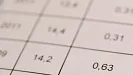

V súčasnosti sa ale americkej ekonomike darí pomerne dobre a Fed tak začína pomaly znižovať objem QE. Na decembrovom zasadnutí ho znížil z 85 na 75 miliárd dolárov mesačne a tento týždeň trh očakáva zníženie o ďalších 10 miliárd. Postupné ukončovanie QE by malo viesť k rastu úrokových sadzieb na trhoch a menšiemu objemu voľnej likvidity. Pre niektoré krajiny tak môže byť prefinancovanie ich deficitov v blízkej budúcnosti problémom. Deficit bežného účtu platobnej bilancie v % HDP za rok 2012 v krajinách BIITS. Práve preto finančné trhy začínajú citlivejšie vnímať krajiny s vysokým ekonomickým rastom a súčasne vysokým deficitom bežného účtu platobnej bilancie. Hovorí sa najmä o skupine krajín BIITS – Brazília, India, Indonézia, Turecko a Južná Afrika.

Minulý týždeň pritom priniesol dva impulzy pre výpredaj aktív v týchto krajinách. Tým prvým bol prekvapivo zlý výsledok čínskeho indexu výrobného PMI, ktorý zachytáva náladu podnikateľov v krajine. Ten v januári skončil pod hranicou 50 bodov, čo naznačuje pokles aktivity v sektore. Druhým impulzom pre výpredaj emerging trhov bola devalvácia argentínskeho pesa, ktoré minulý týždeň oslabilo voči doláru o vyše 15 percent. Oslabenie súvisí s vysokou infláciou v krajine (vyše 30 %), pre ktorú mnohí občania menia peniaze do zahraničných mien. Tento vývoj na trhoch vyvolal rizikovú averziu, ktorá sa dotkla prakticky všetkých emerging markets.

Meny a akcie krajín BIITS tak môžu v najbližšom čase zaznamenávať vyššiu volatilitu, pričom reagovať budú najmä na rozhodnutia Fed-u ohľadom kvantitatívneho uvoľňovania. V prípade rýchleho ukončenia QE je pravdepodobné, že zahraniční investori budú svoje investície predávať asťahovať kapitál ztýchto krajín–čo by viedlo k oslabeniu ich mien a tiež poklesu tamojších akciových trhov. Takýto vývoj by mal za následok aj spomalenie ekonomického rastu v týchto krajinách.