Zvyšujúce sa percento interných podvodov

Slovenský Trestný zákon definuje skutkovú podstatu trestného činu (podvodu) takto: „Kto na škodu cudzieho majetku seba alebo iného obohatí tým, že uvedie niekoho do omylu alebo využije niečí omyl, a spôsobí tak na cudzom majetku škodu.” Trestný zákon teda vo svojej definícii podvodu presne uvádza, čo znamená podvodné konanie.

Pojem interný podvod je však podstatne širší a zahŕňa akékoľvek konanie, nekonanie alebo opomenutie konania zamestnanca (alebo osoby v podobnom postavení), ktoré ohrozí záujem spoločnosti (prípadne aj záujem chránený štátom) a ktoré

- v rozpore s internými predpismi alebo aj v súlade s internými predpismi alebo pokynmi,

- v úmysle alebo aj z nedbanlivosti,

- na prospech svoj alebo tretej osoby

spôsobí škodu alebo ujmu spoločnosti. Samotná definícia interného podvodu je vo všeobecnosti primárne zameraná a v praxi zaužívaná v súvislosti so zamestnancami spoločnosti. S ohľadom na rozšírenú definíciu tzv. kvalifikovaných osôb (t. j. osôb, ktorých konanie sa môže považovať za konanie právnickej osoby z trestnoprávneho pohľadu) v zmysle zákona č. 91/2016 Z. z. o trestnej zodpovednosti právnických osôb pre účely tohto článku som pod túto definíciu zaradila aj podvody vykonané na spoločnosti inými osobami, ktoré nie sú so spoločnosťou v pracovnoprávnom pomere, ako napr. dodávateľov, odberateľov, splnomocnencov atď.

Interným podvodom v tomto ponímaní teda môže byť akékoľvek využitie alebo zneužitie kompromitujúcich informácií alebo dát, zneužitie postavenia s cieľom získať osobný prospech alebo výhody, sprenevera alebo celý rad skutkov od prispôsobenia alebo úpravy dát až po ich zneužitie alebo krádež v širšom ponímaní. Môže ním však byť aj konanie, nekonanie alebo opomenutie, ktoré môže mať za následok vznik trestnej zodpovednosti samotnej spoločnosti.

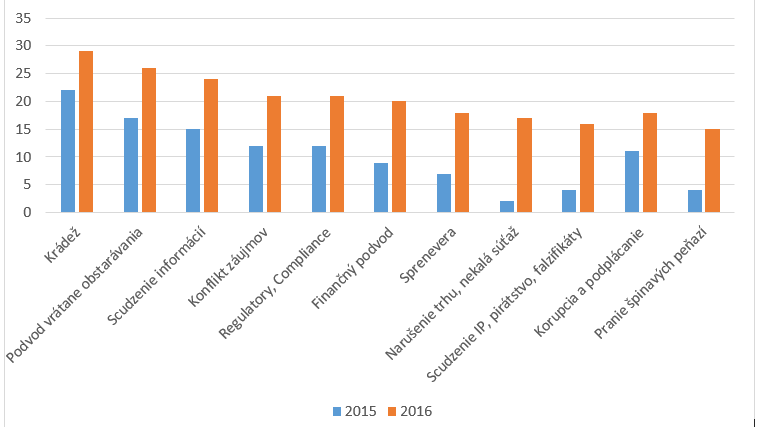

Najnovšia správa spracovaná spoločnosťou Kroll pre roky 2016/2017 (Global Fraud and Risk Report 2016/2017) uvádza porovnanie najčastejších typov interných podvodov vo vzťahu k ich výskytu v roku 2016 v porovnaní s rokom 2015. Aj keď krádež majetku naďalej zostáva najbežnejším typom interného podvodu, podľa tejto správy v roku 2016 (oproti roku 2015) najväčšmi stúpol počet interných podvodov v oblasti nekalej súťaže alebo narušenia trhu a krádeže práv priemyselného vlastníctva, pirátstva alebo falšovania. Značným spôsobom tiež stúpol počet interných finančných podvodov, sprenevier a praní špinavých peňazí.

V zmysle uvedenej správy sa celkovo až 82 %[1] opýtaných výkonných manažérov stretlo s prípadom interného podvodu v priebehu posledných 12 mesiacov[2]. Až 85 % respondentov uviedlo, že ich spoločnosť čelila počas posledných 12 mesiacov kybernetickému útoku, krádeži alebo strate informácií. 68 % uviedlo, že v priebehu predošlého roka ich spoločnosť čelila aspoň jednému bezpečnostnému incidentu. Až 9 % spoločností uviedlo, že boli odradené od investícií alebo ďalšieho rozvoja v regióne strednej a východnej Európy práve v dôsledku zvýšenej expozície interných podvodov.

Pre účely tohto článku som si prešla viacero publikácií rôznych poradenských firiem a asociácií nielen v CEE regióne. Výsledky sú všade prekvapivo obdobné. Trend možného výskytu interných podvodov celosvetovo stúpa, bez ohľadu na to, ktorú analýzu alebo prieskum si nájdete.

A aký je stav v SR a ČR, kde táto problematika začína čoraz viac rezonovať práve v nadväznosti na trestnú zodpovednosť právnických osôb?

Prieskum uskutočnený v roku 2016 medzi spoločnosťami pôsobiacimi v SR a ČR[3] uvádza, že až 62 % oslovených spoločností priznáva, že sa v uplynulom období stali obeťou podvodu, pričom 21 % z toho boli podvody zo strany zamestnancov, 11 % zo strany odberateľov, 10 % obchodných partnerov a 9 % zo strany dodávateľov. Ak celosvetovo pomer interných podvodov zasiahol až 82 % respondentov a v ČR a SR je tento pomer zatiaľ na 62 %, je skutočne na mieste, aby sme túto problematiku prehliadali? Myslíte si, že u nás pôjdeme proti celosvetovým trendom? Či už je uvedený stúpajúci trend výsledkom efektívnejších procesov identifikovania interných podvodov alebo výsledkom nástupu sofistikovanejších konaní interných páchateľov, ekonomický dosah na jednotlivé spoločnosti je nemalý.

Podľa ďalšieho prieskumu[4], resp. podľa zistení relevantných pre Slovensko, až 88 % respondentov[5] by vedelo ospravedlniť neetické správanie (oproti 42 % globálne) a až 26 % respondentov potvrdilo, že lojalita ku kolegom by im zabránila nahlásiť prípad interného podvodu v rámci spoločnosti. Navyše podľa tohto prieskumu až 74 % respondentov uviedlo, že považujú za prípustné využiť aspoň jednu z možností taktík interného podvodu (medzi možnosti boli zaradené flexibilnejšie podmienky vrátenia tovaru, zmena prístupu k tvorbe ceny a finančných rezerv, antedatovanie zmlúv, predĺženie lehoty mesačných závierok, zaúčtovanie výnosov skôr, ako reálne nastanú).

V nadväznosti na objektívnu zodpovednosť štatutárov, ako aj možné trestnoprávne dôsledky pre spoločnosť sú tieto čísla alarmujúce samy osebe. Štatistické zovšeobecnenie má nielen informačný charakter a poskytuje možnosť vhodnej a efektívnej reakcie do vnútra spoločnosti, ale má aj svoj ekonomický dosah, a to nielen v rovine makroekonomickej, ale aj v rovine každej dotknutej spoločnosti.

Dá sa hodnota interného podvodu vôbec vyčísliť?

Iste mi dáte za pravdu, že ak globálne stúpa výskyt interných podvodov, potom pravdepodobne stúpajú aj náklady spojené s ich riešením. Oceniť hodnotu podvodu bude vždy výzvou. Tu sa ospravedlňujem všetkým ekonómom, ak nebudem používať exaktné pojmy (tak, ako to máte radi). Som advokátka, nie ekonóm, avšak podstatu tohto fenoménu považujem za extrémne dôležitú nielen z pohľadu nákladovosti, ale aj z hľadiska právneho riešenia, ktoré má prispievať k zvyšovaniu efektívnosti samotného biznisu spoločností. Z pohľadu myšlienky a jej hodnoty pre jednotlivé spoločnosti je dôležité postupne začať pomenovávať jednotlivé premenné i v našom CEE prostredí a tieto následne premietať do právnych dokumentov, ktoré vytvárajú základ fungovania každej spoločnosti.

Nedávny výskum University of Portsmouth´s Centre for Counter Fraud Studies vo svojich záveroch poskytuje prehľad reálnych nákladov spojených s interným podvodom, ktoré rozdelil takto:

- reálna suma škody, ktorá vznikla v peňažnom vyjadrení v dôsledku interného podvodu;

- pridružené vyčísliteľné náklady, ktoré zahŕňajú sankcie zo strany orgánov verejnej správy, disciplinárne opatrenia, náklady spojené s vyšetrovaním podvodu a náklady spojené s náborom nového zamestnanca;

- pridružené nevyčísliteľné náklady, ktoré zahŕňajú cenu reputácie, a to nielen vo vzťahu k dodávateľom, odberateľom a zákazníkom, ale, samozrejme, aj vo vzťahu k samotným zamestnancom a efektivite ich výkonu (aký dosah to bude mať na výkon zamestnancov, ak vidia, že interný podvod kolegu/-ov zostal nepovšimnutý a, naopak, že bol riadne vyšetrený a vinník potrestaný?).

Výskum uvádza ďalšie zaujímavé závery. Čím menší bol rozsah interného podvodu, tým väčšie náklady s tým boli v súhrne spojené. Podvody, ktoré sa pohybovali pod hranicou 25 000 libier reálnej sumy škody, zaznamenali až 265 % nárast v súhrne nákladov spojených s ich vyšetrovaním. Vysoké percento (až 61 %) nákladov v tejto súvislosti musel vynaložiť napríklad sektor verejnej správy v dôsledku PN alebo absencie osoby, ktorá bola vyšetrovaná (potenciálny páchateľ). V prípade súkromného sektora – spoločností to bolo „iba” 30 %. Správa z výskumu v tejto súvislosti obsahovala jednoznačný záver, že vplyv na morálku ex-kolegov, zamestnancov samotného páchateľa, bol taký zásadný, že predstavuje pre spoločnosti podstatne vyššiu hrozbu ako finančná strata, ktorej v tejto súvislosti spoločnosť musela čeliť.

Ak teda firmy vo všeobecnej rovine predikujú určité finančné rezervy na straty vyvolané možnými internými podvodmi v rámci bežného plánovania (logický dôsledok záverov prieskumov uvedených vyššie), no systematicky neriešia vedľajšie náklady, ktoré súvisia s efektivitou výkonu a interných procesov, vystavujú sa tým nielen finančnému, ale aj operatívnemu riziku.

Zákon o trestnej zodpovednosti právnických osôb priniesol v tomto smere ešte jednu novinku, s ktorou je potrebné počítať, a to zodpovednosť štatutárov za konanie zamestnancov, ktorí spáchajú trestný čin, ktorý je možné pričítať samotnej právnickej osobe. Neuskutočnením preventívnych opatrení môžu nielen poškodiť spoločnosť, ale navyše takýmto nekonaním ohrozujú aj svoju vlastnú pozíciu v spoločnosti.

Aké sú v tejto súvislosti odporúčania?

Zastávam názor, že absolútnym minimom je uskutočnenie analýzy rizík trestnoprávneho charakteru a na základe jej výsledkov príprava prevenčnej stratégie do vnútra spoločnosti. Ak spoločnosť už má zavedený systém prevencie podvodu, analýza rizík trestnoprávneho charakteru doplní chýbajúce rizikové činnosti (zákon o trestnej zodpovednosti právnických osôb totiž poslednou novelou od 1. 1. 2017 rozšíril počet aplikovateľných skutkových podstát trestných činov až na 106). Následne je potrebné doplniť aj systém prevencie, aby sa eliminovali škody, ktoré môžu byť spoločnosti spôsobené. Efektivita procesu prevencie je kľúčom k úspore nákladov, ktorých existenciu si mnohí ani neuvedomovali. Naša skúsenosť zatiaľ hovorí, že náklady spojené s implementovaním prevencie sú podstatne nižšie ako tie, ktorým môžete čeliť, ak prevenciu podceníte.

Riziká spojené s interným podvodom sú ďalekosiahle. Manažment a spôsob riadenia stratégie spoločnosti sú najzásadnejšími piliermi prevencie. Ak chcete pochopiť dosah a obsah rizík s tým súvisiacich, musíte mať aj prehľad o tom, ako sa podvodná činnosť vyvíja v priestore a čase, kde spoločnosť pôsobí. Ak ste jedným z tých, ktorí sú za túto tému zodpovední, ste v riadiacej funkcii, členom predstavenstva, konateľom, riaditeľom alebo zastávate inú pozíciu v TOP manažmente, mali by ste tejto téme venovať pozornosť.

JUDr. Lucie Schweizer

partnerka AK Ružička Csekes

Advokátka s viac ako 15 rokmi praxe špecializujúca sa na korporátne trestné právo, prevenciu kriminality právnických osôb, strategické plánovanie, design a risk manažment a strategické a senzitívne rozhodovanie a postupy. V rámci Ružička Csekes spoluvytvorila tím špecialistov na korporátne trestné právo, v súčasnosti unikátny tím v slovenskom prostredí. V minulosti pôsobila na Katedre trestného práva a kriminalistiky Právnickej fakulty na Trnavskej univerzite a je pravidelnou autorkou príspevkov na tému trestnej zodpovednosti právnických osôb. Verí, že advokácia v biznis prostredí nemá poskytovať „iba” dodávku právnej služby (napr. zmluvy), ale aj skutočnú pridanú hodnotu v podobe iného pohľadu a skúseností z trhu z iných odvetví, čím prispieva k identifikácii viacerých možností a väčšej variabilite riešení.

Zdroje:

Kroll: Global Fraud and Risk Report, Building Resilience in a Volatile World, Annual Edition 2016/17.

University of Portsmouth, CIFAS: The True Cost of Insider Fraud, 2013.

Screening Solutions Slovakia: vlastný prieskum spoločnosti vykonaný v termíne 18.07-20.07.2016 na webovom rozhraní spoločnosti Nielsen Atmosphere.

EY: 14, medzinárodný prieskum spoločnosti EY o korupcii a podvodoch – Hlavné zistenia pre Slovensko.

Poznámky pod čiarou:

[1] Prieskum bol vykonaný na vzorke vyše 545 opýtaných senior manažérov na celom svete v rôznych odvetviach (technológie, výroba, prírodné zdroje, výstavba, inžiniering a infraštruktúra, retail, veľkoobchod, distribúcia, transport, biotechnológie, farmaceutický priemysel, zdravotná starostlivosť atď.).

[2] Pre porovnanie: v roku 2012 to bolo iba 61 %, v roku 2013 už 70 %, v roku 2014 percento naďalej rástlo na 75 %.

[3] Prieskum bol realizovaný spoločnosťou Screening Solutions Slovakia, s. r. o., na vzorke 210 respondentov, pričom až 94 % respondentov zastávalo pozíciu v TOP a strednom manažmente oslovených firiem.

[4] 14, medzinárodný prieskum spoločnosti EY o korupcii a podvodoch – Hlavné zistenia pre Slovensko.

[5] Prieskum vykonaný na vzorke 50 respondentov zo Slovenska, celkovo na vzorke 2 858 respondentov zo 62 krajín sveta, prieskum vykonaný od októbra 2015 do januára 2016.