Ak by aj Slovensko nakoniec daň z dividend nezaviedlo, môže byť tento článok minimálne zaujímavý pre nadšencov daňovej optimalizácie a pre podnikateľov zakladajúcich spoločnosti.

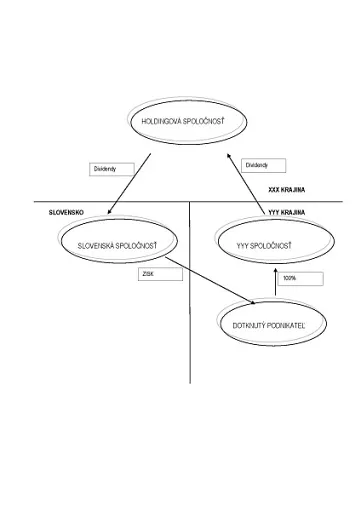

Vlastník spoločnosti (OpCo) v krajine X sa cíti dotknutý tým, že musí okrem dane z príjmov právnických osôb platiť aj daň z dividend, ak si chce vyplatiť zisk, ktorý už raz zdanil na úrovni svojej spoločnosti. Preto premýšľa ako sa dani z dividend vyhnúť a naskytuje sa mu možnosť prehnať svoje dividendy cez ďalšie dve krajiny vrátane Slovenska, aby sa tak nezdanené dostali na jeho účet.

Náklady na implementáciu sú do 5 000 EUR ročne, usporená suma je 75 000 EUR, ak je daň z dividend 15% a vyplácaná dividenda napríklad 500 000 EUR. Takže sa mu to oplatí. Pri takejto štruktúre je potrebné, aby mala opäť ekonomickú podstatu. Tú je potrebné nastaviť, aby bola zrejmá.