#daňová optimalizácia

Finančné právo

Finančné právo

Čo môže mať spoločné Paradise Papers s “eseročkou“ alebo živnosťou?

Viac ako 13 miliónov dôverných dokumentov uniklo z advokátskej kancelárie Appleby a zo spoločností Estera a Asiaciti Trust, ktoré sa špecializujú na podnikanie a správu majetku cez tzv. offshore jurisdikcie. Osobnosti na zoznamoch ako kráľovná Alžbeta II., kolumbijský prezident Juan Manuel Santon, či spevák Bono údajne dopĺňajú aj niektoré relatívne známe slovenské mená. Aj keď sa zdá, že vlna spoločenskej nevôle nie je taká intenzívna ako pri tzv. Panama Papers, je to ďalší hurikán, ktorý podkopáva tradičný business model využívaný týmito, predovšetkým malými ostrovčekmi. Ak predpokladáme, že jedného dňa bude svet limitovať k absolútnej transparentnosti, je už dnes veľmi dôležité poznať odpoveď na otázku, či nie je využívanie offshore jurisdikcií ilegálne alebo dokonca trestné.

Dane

Dane

Prečo Dominika Cibulková môže zvažovať presťahovanie sa do daňového raja?

Dominika Cibulková v rozhovore pre Forbes priznala, že zvažuje zmenu svojej daňovej a odvodovej rezidencie, keďže jej ako aj iným nadštandardne zarábajúcim fyzickým osobám vláda SR zvýšením sociálnych a zdravotných odvodov stanovila do roka 2017 novú výzvu. Je to obrat o 180 stupňov oproti jej vyjadreniam po víťazstve na prestížnom Turnaji majsteriek, keď daňové raje rázne odmietla. Aké sú pravdepodobné dôvody? Prečo sa športovcom ako je Cibulková alebo Sagan oplatí zmeniť svoju daňovú rezidenciu a aké sú podmienky? Je to morálne? A aký to môže mať dopad na Slovensko?

Dane

Dane

Viete, kedy vám hrozí pokuta či väzenie za znižovanie daňovej povinnosti?

Predstavte si dohodu s vašim zamestnávateľom, že si založíte živnosť a za svoje služby mu budete fakturovať. Keďže vďaka tejto jednoduchej formálnej zmene môžete ušetriť niekoľko stoviek eur, dohodnete sa, že zamestnávateľovi budete fakturovať o 200 eur menej ako by bola vaša super hrubá mzda, a teda zamestnávateľov náklad na vás ako zamestnanca. Vy však po zaplatení odvodov a daní máte o 200 eur viac ako bola vaša čistá mzda. V praxi sa však nič nezmení. Dokonalý win-win. Predpokladajme, že vaša pracovná činnosť spĺňa definičné znaky závislej práce podľa Zákonníka práce. Je preto vyššie uvedený prípad trestným činom skrátenia dane a poistného?

Dane

Dane

Daňová optimalizácia dnes

Návrh novely zákona o dani z príjmov prináša ďalší nástroj „Pravidlá proti zneužívaniu“ pre boj proti agresívnej daňovej optimalizácii. Jeho účelom by mal byť boj proti umelým štruktúram a transakciám, ktorých jediným cieľom je zníženie daňovej povinnosti. Tým tak potvrdzuje súčasný legislatívny trend v tejto oblasti.

Dane

Dane

Vysoké dane a odvody – sú riešením daňové raje?

Daňové raje prirodzene priťahujú pozornosť. Každé zaplatené euro štátu je podstúpené testom spravodlivosti. Každá aktuálna kauza o neefektívnom hospodárení štátu či každý výtlk na ceste zvyšuje šance na stotožnenie sa s názorom, že výška daní a odvodov je nespravodlivá a je potrebné ju optimalizovať. Táto problematika si však vyžaduje hlbší exkurz hlavne do filozoficko-ekonomických súvislostí, čo však nie je témou tohto príspevku. Sú daňové raje riešením pre takúto optimalizáciu?

Dane

Dane

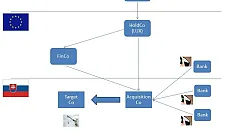

Daňová optimalizácia: štruktúra číslo 3

Slovensko je stále považované za krajinu importujúcu kapitál. Každú takúto zahraničnú investíciu je možné štrukturovať efektívnejším spôsobom. Obrázok nižšie znázorňuje pred akvizičnú štruktúru slovenskej spoločnosti (Target Co) zahraničným investorom.

Lawstyle

Lawstyle

Daňová optimalizácia: štruktúra číslo 2

Po minulom článku pokračujeme štruktúrou číslo 2. Táto možno bude možno čoskoro zaujímavá aj pre slovenské fyzické osoby, ktoré vlastnia obchodné spoločnosti na Slovensku a budú musieť tak platiť daň z dividend, ak sa táto daň zavedie.

Lawstyle

Lawstyle

Daňová optimalizácia: štruktúra číslo 1

Pojem daňová optimalizácia prirodzene priťahuje pozornosť. Ak v pozadí takejto optimalizácie je ekonomicky opodstatnená transakcia, jedná sa o celkom legálny spôsob znižovania nákladov. Nižšie môžeme vidieť príklad takejto štruktúry v strednom kroku realizácie.